隨著中國經(jīng)濟(jì)的穩(wěn)步增長和石化產(chǎn)業(yè)的持續(xù)發(fā)展,石化物流作為連接生產(chǎn)與消費(fèi)的關(guān)鍵環(huán)節(jié),其市場運(yùn)營態(tài)勢與投資前景日益受到業(yè)界關(guān)注。本報(bào)告基于中國產(chǎn)業(yè)信息網(wǎng)及權(quán)威財(cái)務(wù)咨詢數(shù)據(jù),對2017年至2022年中國石化物流市場的運(yùn)營態(tài)勢進(jìn)行深入分析,并對其未來投資前景進(jìn)行評估。

一、市場運(yùn)營態(tài)勢分析(2017-2022)

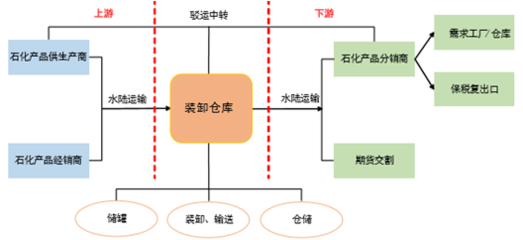

2017年以來,中國石化物流市場在供給側(cè)結(jié)構(gòu)性改革、環(huán)保政策趨嚴(yán)及安全生產(chǎn)標(biāo)準(zhǔn)提升的背景下,呈現(xiàn)出規(guī)模化、專業(yè)化、智能化的發(fā)展趨勢。市場需求方面,受益于煉化一體化項(xiàng)目投產(chǎn)、油氣消費(fèi)穩(wěn)定增長以及化工產(chǎn)品貿(mào)易活躍,石化物流總量保持穩(wěn)步上升,尤其在沿海港口、內(nèi)陸化工園區(qū)及管道運(yùn)輸網(wǎng)絡(luò)覆蓋區(qū)域,物流活動較為集中。

運(yùn)營模式上,第三方物流占比逐步提高,企業(yè)通過整合倉儲、運(yùn)輸、配送等資源,提升服務(wù)效率與安全性。數(shù)字化技術(shù)如物聯(lián)網(wǎng)、大數(shù)據(jù)在危化品運(yùn)輸監(jiān)控、倉儲管理中得到應(yīng)用,智慧物流平臺開始涌現(xiàn),推動行業(yè)向精細(xì)化運(yùn)營轉(zhuǎn)型。市場也面臨挑戰(zhàn),包括運(yùn)輸成本上升、專業(yè)人才短缺、部分地區(qū)基礎(chǔ)設(shè)施不足以及法規(guī)合規(guī)壓力加大等。

二、競爭格局與主要參與者

石化物流市場參與者多樣,涵蓋國有大型企業(yè)、民營物流公司及外資企業(yè)。中石化、中石油等石化巨頭依托自身產(chǎn)業(yè)鏈,擁有較強(qiáng)的物流控制力;而專業(yè)物流企業(yè)如中外運(yùn)化工、密爾克衛(wèi)等,則通過全國性網(wǎng)絡(luò)布局和專業(yè)化服務(wù)贏得市場份額。競爭焦點(diǎn)逐漸從價(jià)格轉(zhuǎn)向安全、效率和綜合服務(wù)能力,行業(yè)集中度有所提升。

三、投資前景評估

中國石化物流市場投資前景總體樂觀。驅(qū)動因素包括:國家“十四五”規(guī)劃對石化產(chǎn)業(yè)高端化、綠色化的支持,將帶動物流需求升級;“一帶一路”倡議促進(jìn)國際石化貿(mào)易,為跨境物流提供機(jī)遇;智慧物流和綠色物流成為投資熱點(diǎn),技術(shù)創(chuàng)新與環(huán)保投入有望帶來新的增長點(diǎn)。

風(fēng)險(xiǎn)評估方面,投資者需關(guān)注政策變動(如危化品運(yùn)輸法規(guī))、安全環(huán)保事件的影響,以及宏觀經(jīng)濟(jì)波動導(dǎo)致的石化需求變化。建議投資方向集中于:智能化物流設(shè)施建設(shè)、專業(yè)危化品物流服務(wù)、多式聯(lián)運(yùn)網(wǎng)絡(luò)優(yōu)化及供應(yīng)鏈金融等增值領(lǐng)域。

四、結(jié)論

2017-2022年中國石化物流市場在挑戰(zhàn)中穩(wěn)步發(fā)展,運(yùn)營態(tài)勢趨向規(guī)范與高效。隨著產(chǎn)業(yè)升級和技術(shù)滲透,市場潛力將進(jìn)一步釋放。投資者應(yīng)把握行業(yè)趨勢,聚焦安全、智慧與可持續(xù)性,以審慎策略挖掘投資價(jià)值,助力中國石化物流行業(yè)邁向高質(zhì)量發(fā)展新階段。

(本報(bào)告基于公開資料及財(cái)務(wù)咨詢分析,僅供參考,不構(gòu)成投資建議。)